Europa sempre più militarizzata, in ordine sparso

di Gianni Alioti (*)

L’Europa ha già aumentato del 50% la sua capacità produttiva militare e si appresta a grandiosi piani di investimento sia comunitari sia dei singoli Stati. Anche se il settore realizza appena lo 0,7 del Pil e limitati effetti sull’occupazione. Il tutto dominato dalla finanza e dall’industria a stelle e strisce.

Il contesto di militarizzazione della UE

Analizzare oggi l’industria militare europea, anche al fine di coglierne le tendenze e le prospettive, non può prescindere dai “venti di guerra” che soffiano forti dal Dnepr al mare del Nord e dall’Atlantico agli Urali. I vertici europei divisi su tutto, tranne che sulla retorica bellicista, hanno velocemente sepolto il sogno di pace dei padri fondatori di una Europa unita, facendo propria la locuzione latina “Si vis pacem, para bellum”… “Se vuoi la pace, prepara la guerra”.

Una prospettiva di nuovi e più devastanti conflitti armati, con una corsa costante al riarmo, dove tutti si preparano simbolicamente e materialmente alla guerra. Uno “scenario estremamente vantaggioso” per l’industria militare europea, quello che le porta più ordinativi, più profitti… e la fa volare in borsa.

Una “congiunzione astrale” tra crescita costante della spesa militare dei singoli Stati, militarizzazione finanziata dal bilancio comunitario della UE e investimenti privati dei mercati finanziari, che scommettono quasi mille miliardi di euro nel riarmo e nelle guerre.

In questo contesto la UE si sta trasformando in una vacca da mungere per l’industria militare, senza alcun dibattito pubblico, senza un adeguato controllo democratico e con la complicità nel processo decisionale della lobby dei fabbricanti di armi.

Nonostante l’industria militare europea, come ci ricorda Josep Borrell, abbia aumentato la sua capacità produttiva del 50 per cento, si sostiene che non sia stata in grado di rispondere alla domanda in rapido aumento. Per queste ragioni i vertici delle istituzioni europee hanno deciso sia un maggiore coordinamento con l’ipotesi di un commissario a Bruxelles all’Industria della difesa; sia incentivi alla cooperazione sul fronte degli appalti con un nuovo fondo europeo di 1,5 miliardi di euro.

Gli obiettivi economici da raggiungere entro il 2030 sono i seguenti:

- appalti congiunti per almeno il 40% degli armamenti (ora siamo al 18%);

- valore del commercio della difesa dentro l’UE di almeno il 35% del valore complessivo del mercato;

- 50% degli acquisti in campo militare made in UE;

- raddoppio della capacità produttiva aggregata dell’’industria militare europea, con il sostegno finanziario della Banca Europea degli Investimenti.

La stessa Commissione Europea ha dovuto ammettere che, dall’inizio della guerra in Ucraina al giugno 2023, il valore aggregato di spesa nella UE per armamenti, munizionamenti ed equipaggiamenti militari sia stata notevole: circa 100 miliardi di euro. Ma da un punto di vista industriale la verità è che il 60% degli acquisti sono stati made in USA e il restante 40% è diviso in parti uguali tra made in UE e made in extra-UE countries.

Fintanto che le politiche di Difesa continueranno ad essere competenza esclusiva degli Stati, coordinate in ambito NATO, le scelte sui sistemi d’arma di cui dotarsi dipenderanno dalle valutazioni di convenienza (politica, economica e tecnologica) che i singoli governi faranno insieme ai vertici delle loro Forze Armate e ai manager delle loro industrie. E quasi mai terranno conto di logiche di efficienza e di ricadute industriali in un quadro europeo.

Per ridurre, quindi, la duplicazione e frammentazione industriale delle produzioni di armamenti nei paesi UE, la cooperazione intereuropea e gli appalti pubblici comuni non bastano. Ci vorrebbero scelte drastiche, di chiusura e riconversione nel civile di attività o fabbriche non necessarie, e di rinuncia da parte dei singoli paesi europei alle loro industrie nazionali di armamenti per una maggiore efficienza e integrazione. Ma senza una politica estera e una difesa comune europea, è impossibile con misure esclusivamente economiche che ciò accada. Il risultato attuale, è che qualsiasi politica di finanziamento UE della Difesa (compresa l’emissione di eurobond) sarà solo un ulteriore livello di spesa che si somma ai budget statali della Difesa a esclusivo vantaggio di azionisti e manager dell’industria militare.

Il sistema industriale militare europeo

Il peso dell’industria militare europea nel mondo è rilevante per numero di aziende, per fatturato e per export. Meno da un punto di vista tecnologico, tranne in alcuni segmenti di produzione dove può vantare una posizione di leader. Nella classifica SIPRI delle Top 100 aziende al mondo per fatturato militare nel 2022, troviamo 30 gruppi europei (compresi 4 turchi)1 e 42 gruppi americani. Dei quasi 600 miliardi di dollari dei ricavi totali nel militare delle top 100, quelli dei gruppi europei (compresi quelli turchi) raggiungono solo il 21% contro il 51% dei 42 gruppi americani e meno del 24% realizzato dai 22 gruppi di Asia e Oceania.

L’ultimo rapporto annuale della ADS – AeroSpace and Defence Industries Association of Europe2, pubblicato nel dicembre 2023, offre una panoramica aggiornata della dimensione dell’industria aerospaziale e della difesa in Europa3. Anche se rimangono fuori dall’indagine alcune imprese non associate, di piccole e medie dimensioni, i dati forniti da ASD hanno il vantaggio dell’attendibilità e della continuità temporale, consentendo analisi e valutazioni di natura strutturale sulle tendenze del settore.

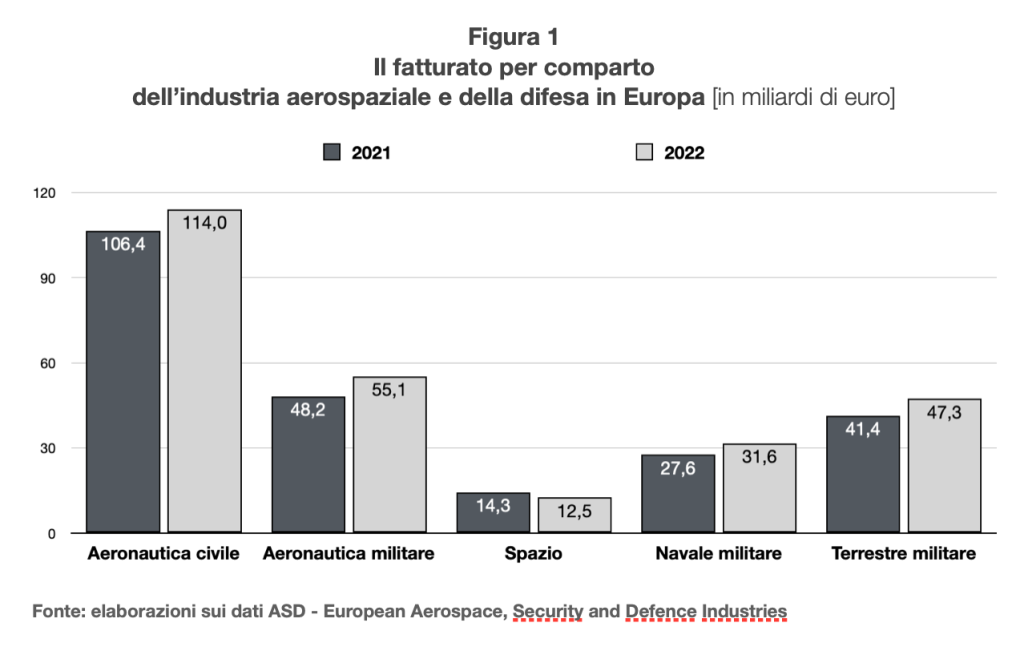

Il fatturato complessivo dell’industria aerospaziale e della difesa europea nel 2022 ha raggiunto la cifra record di 260,5 miliardi di euro, con un aumento su base annua del 9,8% rispetto al 2021. La crescita è stata quasi uguale in entrambi gli ambiti, civile e militare, in cui opera il settore. I ricavi, quindi, sono tornati sopra il livello raggiunto nel 2019, prima della pandemia. Va, però, considerato che nel 2022 l’inflazione, nell’insieme dei paesi UE, è stata del 9%, quindi le variazioni in termini reali rispetto al 2021 sono state molto limitate.

La Figura 1 riporta la variazione del fatturato tra il 2021 e il 2022 per ciascuna delle componenti dell’industria aerospaziale e della difesa. L’aeronautica civile rappresenta la parte principale del settore, seguita dall’aeronautica militare e dai sistemi terrestri militari. Per tutti i comparti l’aumento nel 2022 è andato poco oltre il tasso d’inflazione.

La dinamica dell’occupazione

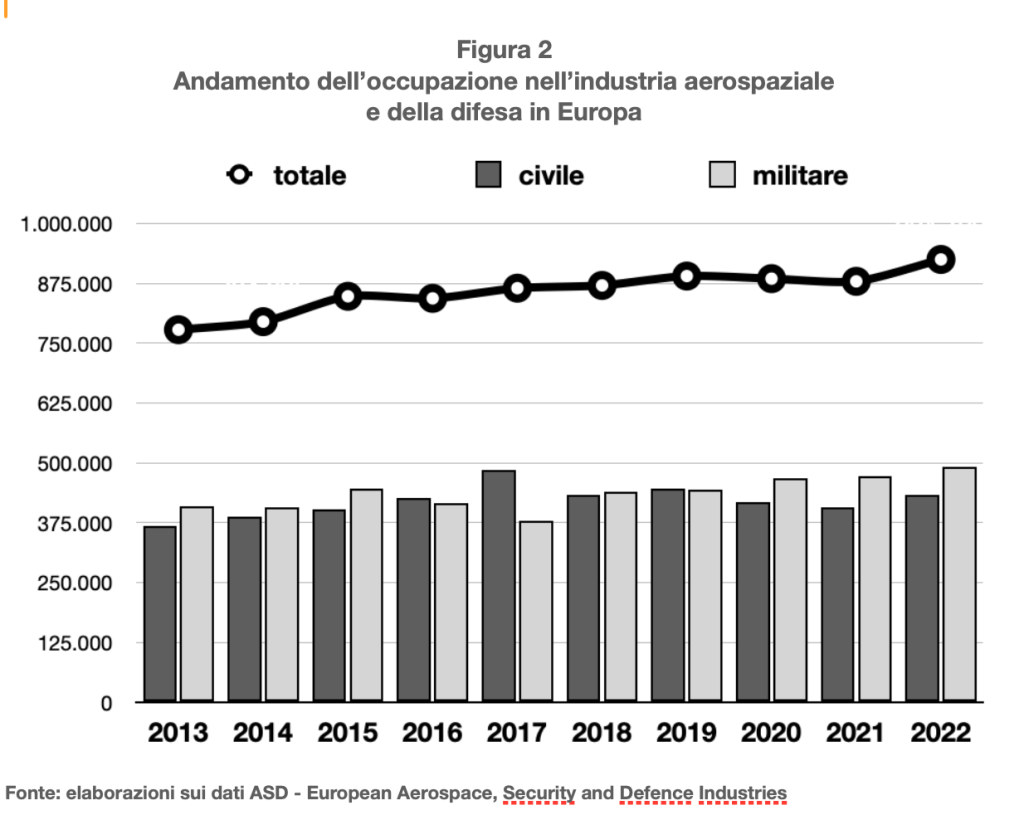

L’occupazione totale nel 2022 è di 925 mila unità. Una crescita di poco superiore al 5,2% rispetto agli 879 mila del 2021 4, pari a 46 mila posti di lavoro aggiuntivi. L’aumento ha interessato più l’aeronautica civile (+6,0%) che quella militare (+3,6%) e il settore dello spazio (+8,2%), nonostante la contrazione del fatturato. Anche le attività della difesa in campo navale e terrestre hanno realizzato un lieve aumento (+4,9%) del numero di occupati.

La Figura 2 mostra l’evoluzione dell’occupazione in campo civile e militare nell’ultimo decennio, con la caduta di quella civile negli anni della pandemia, che ha colpito soprattutto il settore aeronautico, e la crescita, a partire dal 2017, dell’occupazione in campo militare.

Come possiamo valutare, nell’insieme, l’impatto economico dell’industria militare in Europa? L’ASD, European Aerospace, Security and Defence Industries, con il suo rapporto sull’impatto economico del settore in 30 paesi europei – i 27 paesi UE + Norvegia, Turchia e UK 5 – documenta un fatturato complessivo nel 2021 6 intorno a 240 miliardi di euro, di cui il 54% nel militare 7. In pratica, il settore industriale militare rappresenta solo lo 0,70% di tutto il PIL dei 30 paesi europei considerati.

E anche includendo i circa 80 miliardi di euro di impatto economico indiretto del fatturato militare attraverso l’intera catena dei sub-fornitori (fino a quelli di terzo livello) stimata da ASD in circa 2 mila imprese, il fatturato complessivo (diretto + indiretto) dell’industria militare si attesta intorno all’1,1% del PIL. Una quota notevolmente inferiore, ad esempio, al settore auto (7% del PIL) o a quello dei “macchinari e automazione industriale” (4,9% del PIL). Il divario in termini di posti di lavoro è ancora maggiore: 6 milioni e 600 mila nei comparti manifatturieri dell’auto e 3 milioni e 700 mila nel settore dei macchinari e automazione industriale, contro 1 milione e 30 mila tra diretti e indiretti dell’industria militare (compresa la supply chain) nel 2021.

Questo rilievo limitato contrasta con il forte aumento della spesa per acquisto di armi realizzata in Europa nell’ultimo decennio, documentata dal rapporto di Greenpeace 8. Nei paesi europei della Nato le spese in armamenti nell’ultimo decennio sono aumentate di oltre il 270%, arrivando a 64,6 miliardi di euro nel 2023. Nei dieci anni presi in considerazione l’aumento del numero di occupati nella componente militare del settore aerospaziale, sicurezza e difesa è stato invece intorno al 20%. Due sono le spiegazioni principali. Da un lato la forte dipendenza dei paesi europei dalle importazioni di armi degli Stati Uniti, che porta a trasferire negli Usa una parte importante degli effetti sull’economia e l’occupazione. Dall’altro c’è il forte aumento dei costi dei sistemi d’arma, legato alla ricerca di prestazioni sempre più avanzate e complesse, alla sofisticazione tecnologica e alle maggiori capacità distruttive, con un’esplosione dei costi da tempo individuata come un problema per i bilanci militari.

Tale dinamica non alimenta una forte espansione produttiva e dell’occupazione, ma consente una forte crescita dei profitti e della dimensione finanziaria delle imprese militari, comprese le loro quotazioni in Borsa9.

Le grandi imprese militari europee

Il SIPRI fornisce i dati sulle prime 100 imprese con produzioni militari nel mondo10 ; si tratta di imprese multinazionali con attività e organizzazioni produttive che coinvolgono molti paesi. La Figura 3 riporta i dati delle prime 30 imprese europee della Difesa per fatturato militare. Il gruppo maggiore è l’inglese BAE Systems, con 26,9 miliardi di dollari di ricavi nel 2022, al sesto posto nella classifica mondiale. BAE Systems occupa attualmente oltre 93 mila persone, di cui 39.600 nel Regno Unito, 31.300 negli Usa, 6.700 nell’Arabia Saudita, 4.900 in Australia e 10.600 in altri paesi. Dal 2013 al 2022 il numero di occupati nel gruppo multinazionale inglese è aumentato del 10%. I principali azionisti di BAE Systems sono gli investitori inglesi Barclays 3.98% e Silchester International Investors 3.01%; e gli investitori americani BlackRock 9.90%, Capital Group Companies 14.18%, Invesco 4.97%.

Dietro BAE Systems troviamo l’italiana Leonardo (US$ 12,5mld) al 13° posto al mondo, la società di diritto europeo Airbus (US$ 12,1mld) al 14° posto e la francese Thales (US$ 9,4mld) al 17° posto. Ma oltre a questi 30 grandi gruppi multinazionali in elenco nella Figura 3, l’industria militare europea comprende altre aziende a media capitalizzazione e circa 2 mila piccole e medie imprese nella supply chain del settore. Dobbiamo essere consapevoli che, quando parliamo di industria militare europea, non ci troviamo davanti una realtà unitaria, tantomeno integrata. In questo campo manca una politica industriale europea coerente che guidi i processi di integrazione e razionalizzazione, e apra possibilità di diversificazione e conversione nel civile.

La Germania, ad esempio, ha deciso l’acquisizione degli aerei F35 dalla Lockheed Martin, sta comprando gli elicotteri Chinook dalla statunitense Boeing e ha firmato un contratto da 3,5 miliardi di dollari con l’industria aerospaziale israeliana per acquisire il sistema di difesa antimissile Arrow 3 sviluppato con gli USA, oltre al sistema antimissile americano Patriot. Già dal 2021 al 2022 le sue importazioni di armamenti dagli Stati Uniti erano raddoppiate. Ma la cosa più discutibile è il fatto che la Germania sembra aver abbandonato e ridotto il suo sostegno iniziale ai progetti europei di cooperazione nel settore degli armamenti. Pur avendo partecipato insieme alla Francia al programma per una nuova nave da pattugliamento marittimo (Mawn), i tedeschi hanno deciso di acquistare cinque nuove navi da pattugliamento marittimo P-8A Poseidon dall’americana Boeing (1,43 miliardi di euro). E hanno annunciato la graduale eliminazione entro il 2028 degli elicotteri da combattimento Tiger, co-prodotti con la Francia, acquistando elicotteri statunitensi.

Fonte: elaborazione su dati SIPRI

Come sottolinea il rapporto di Greenpeace Arming Europe, è evidente l’allineamento molto più stretto con la NATO e una dipendenza da maggiori importazioni di armi dagli USA. È stato osservato che “la Germania sta ora svolgendo un ruolo chiave nell’organizzazione dello sviluppo della produzione militare nell’Europa centro-orientale e in Ucraina; in un contesto di militarizzazione diffusa, è probabile che tali paesi abbiano un ruolo fondamentale nell’equilibrio di potere sia all’interno dell’Unione Europea che della NATO” 11.

A questo fine il gruppo tedesco Rheinmetall 12, con sede a Düsseldorf, sembra assumere un ruolo centrale nel processo di concentrazione dell’industria militare europea in campo terrestre, complementare al gruppo franco-tedesco KNDS, guidando l’espansione a est delle produzioni militari. Ai nuovi investimenti per la fabbricazione di munizioni (Ungheria) e per la riparazione e manutenzione dei tank Leopard (Polonia), si aggiunge la recentissima joint venture con l’industria statale della difesa Ucraina (51% Rheinmetall, 49% Ukroboronprom), per la manutenzione e riparazione di veicoli blindati e, in parallelo, per la produzione dei carri armati più moderni attraverso il trasferimento di tecnologie tedesche. Inoltre sono in via di realizzazione accordi per rendere indipendente Kiev nella produzione di munizioni e nello sviluppo della difesa aerea.

Dopo l’invasione russa dell’Ucraina, il valore delle azioni di Rheinmetall è più che triplicata; la maggioranza degli investitori istituzionali sono americani e l’azienda ha attualmente un valore di borsa di 13 miliardi di euro. Il caso della Rheinmetall dimostra che le imprese militari maggiori cercano di “cavalcare l’onda” della corsa alla spesa militare, estendendo la loro presenza in vari paesi europei. Tuttavia non emerge una strategia europea coerente in questo campo. Dopo i vari tentativi di avviare collaborazioni produttive europee – la più importante è stata quella per l’Eurofighter – ora le imprese maggiori dei diversi paesi stanno seguendo strategie distanti e contrapposte.

È il caso, ad esempio, del programma per il nuovo caccia da combattimento di sesta generazione che dovrebbe sostituire l’Eurofighter Typhoon che è stato realizzato da un consorzio formato da Airbus, BAE Systems e Leonardo e da una cooperazione europea tra Germania (33%), Italia (21%), Regno Unito (33%) e Spagna (13%). Ora Francia, Germania e Spagna sono impegnate, attraverso Dassault Aviation, Airbus e Indra nel nuovo programma europeo Future Combat Air System (Fcas) al quale l’Italia non ha aderito; il Regno Unito, dopo essere uscito dalla Unione Europea, ha lanciato attraverso la BAE Systems e la Rolls Royce il programma Global Combat Air Programme (Gcap) per l’aereo Tempest, al quale hanno aderito prima la Svezia con la Saab e Gkn Space, poi l’Italia con Leonardo, Elettronica e Avio Aero (GE Aerospace), in ultimo, il Giappone con Mitsubishi Heavy Industries, cambiando gli equilibri globali nel settore aeronautico militare.

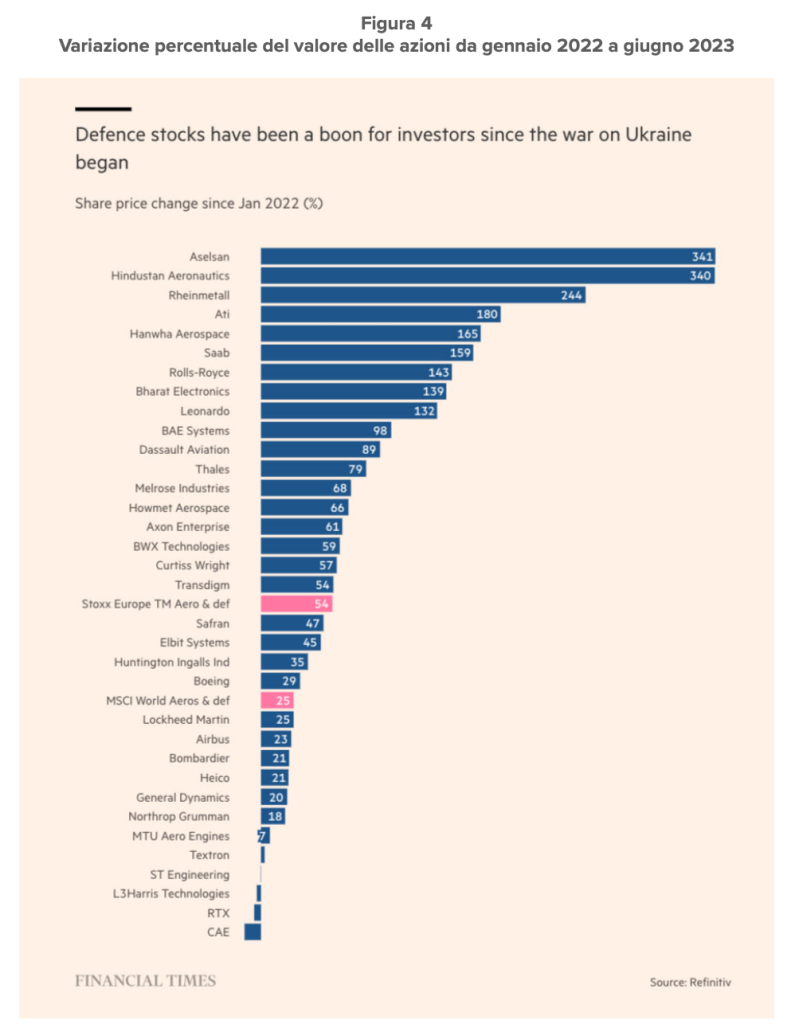

A questa prospettiva non sono estranee le strategie di importanti banche e società americane d’investimento – tra queste BlackRock, Vanguard, Fidelity Investments, Wellington Management e Capital Group – che hanno partecipazioni importanti nella tedesca Rheinmetall, nella BAE Systems, in Leonardo e Airbus, influenzando le logiche di investimento e le scelte produttive. In realtà l’industria militare, con le commesse dello Stato, prezzi delle armi crescenti e alti profitti, è un ambito privilegiato per la finanza.

Lo conferma la Figura 4, tratta dal Financial Times 13, riporta le aziende militari che hanno registrato aumenti del valore delle loro azioni in Borsa tra il gennaio 2022 e il 2023. Tra queste troviamo la turca Aselsan (+341%), la tedesca Rheinmetall (+244%), la svedese Saab (159%), le britanniche Rolls-Royce (+143%) e BAE Systems (+98%), l’italiana Leonardo (+132%), le francesi Dassault Aviation (+89%) e Thales (+79%).

Conclusioni

Nel complesso, da quest’analisi dell’industria militare in Europa emergono quattro fenomeni principali, tutti problematici.

- L’industria militare in Europa si sta espandendo sull’onda del forte aumento della spesa militare che nei paesi europei della Nato è passata da €145 miliardi nel 2014 a 215 miliardi nel 2023 (dati a prezzi costanti del 2015), con un aumento del 48% in termini reali, mentre l’insieme dell’economia registrava stagnazione o lenta crescita. Tale aumento è concentrato nell’acquisto di armamenti, che si traduce in commesse per le industrie militari.

- Le imprese europee, nella maggior parte dei casi con alcune significative eccezioni 14, hanno mantenuto una posizione subordinata all’industria militare degli Stati Uniti. Una parte importante della spesa per armamenti si traduce in importazioni dagli Stati Uniti sia dei principali sistemi d’arma, che di componenti. La superiorità tecnologica e produttiva degli USA in questo campo si è rafforzata, integrando molte imprese europee in progetti controllati dalle grandi imprese americane. Le imprese europee hanno mantenuto una forte frammentazione tra paesi e tra comparti diversi, con dimensioni limitate e l’assenza di processi di riorganizzazione del settore a scala europea. Le prospettive di integrazione europea, che erano state sostenute da diversi programmi di co-produzioni di armamenti, sono state indebolite dal ritorno a strategie nazionali differenziate. In questo quadro la Germania registra una forte crescita delle produzioni militari, mantiene la subordinazione rispetto agli USA negli armamenti più avanzati e sta emergendo come il centro di un sistema che estende le produzioni a tecnologie intermedie – specie per le armi terrestri – nei paesi dell’Europa centro-orientale, fino all’Ucraina. L’Italia conferma il suo ruolo di sub-fornitore degli Stati Uniti e si è allontanata ulteriormente dalle strategie di integrazione europea nel settore.

- Nel complesso l’industria militare resta un “cattivo affare” per le economie europee. Di fronte al forte aumento della spesa militare non ci sono stati effetti espansivi rilevanti sull’economia. Data la forte intensità di capitale e di tecnologia del settore, l’occupazione nell’industria militare è cresciuta in modo limitato. Una dinamica molto positiva si è registrata invece nel settore dell’aeronautica civile, a partire dall’esperienza di Airbus – a cui l’Italia ha scelto di non partecipare. Nel settore aeronautico europeo, tra il 1980 e oggi la quota del militare è passata da quasi il 70% a circa il 30%. Concentrarsi sulle produzioni militari, come ha fatto l’italiana Leonardo, è un grave errore sul piano delle prospettive di sviluppo tecnologico, produttivo e occupazionale.

- L’espansione dell’industria militare porta con sé molteplici rischi. La produzione di armamenti rimane un’attività garantita dalle commesse pubbliche, a scarsa efficienza ma con alti profitti, e con un ruolo crescente della finanza, che alimenta la crescita dei valori di Borsa delle imprese militari. L’intreccio tra protezione nazionale, posizioni di rendita e speculazione finanziaria rischia di pesare sempre più negli assetti economici e politici dei paesi europei, rallentando le prestazioni economiche e riducendo l’efficienza del sistema. L’emergere di un “complesso militare-industriale – anche se ancora eterogeneo e frammentato a scala europea – rischia di portare l’UE sulla strada degli USA, con una concentrazione in tecnologie e produzioni militari, indebolendo il resto dell’economia. Sul piano internazionale si produce una spinta al riarmo e all’esportazione di armamenti, alimentando tensioni e conflitti in altri paesi. Sul piano politico, il sistema militare acquista maggior potere nelle scelte dei singoli governi e nei processi decisionali europei, limitando gli spazi di democrazia e trascinandoci verso la guerra.

L’Europa dovrebbe, invece, affrontare le sfide della transizione ecologica e del cambiamento climatico, delle tecnologie digitali e dell’Intelligenza Artificiale, della riduzione delle disuguaglianze economiche e sociali, della ricostruzione di un ordine internazionale fondato sulla cooperazione e la pace. In questo quadro, dare priorità alla costruzione di un’«Europa militare» appare come un grave errore politico, un “cattivo affare” economico, un rischio di conflitto mondiale.

(*) Tratto da Sbilanciamoci.

NOTE:

1 Il SIPRI include come europee 26 gruppi industriali [3 trans-europei Airbus, MBDA e KNDS; 7 Regno Unito; 5 Francia; 4 Germania; 2 Italia e uno ciascuno Norvegia, Polonia, Spagna, Svezia e Ucraina]. La Turchia viceversa è inclusa nella regione Medio-Oriente. Metodologicamente preferisco considerare dentro il perimetro geografico europeo anche i 4 gruppi industriali turchi, per omogeneità con l’elenco delle aziende e dei paesi monitorati annualmente da ASD.

2 ASD, Facts and Figures 2023, December 2023

3 Il perimetro geografico e associativo di ASD include i 27 paesi UE + Norvegia, Turchia e UK.

4 Nel documento di ASD “Facts & Figures – 2023” emergono alcune incongruenze. L’elaborazione qui effettuata utilizza i dati di “Facts & Figures – 2023” di ASD.

5 ASD, The Economic Impact of the European Aerospace and Defence Industry, Bruxelles 2021

6 Per effetto della pandemia, il 2020 e 2021 sono stati anni di grave caduta per l’aeronautica commerciale e, quindi, per la componente civile dell’industria aerospaziale.

7 Nel 2022 il fatturato ha superato i 260 miliardi di euro, ma la quota del militare si è ridotta al 52%.

8 Greenpeace, “Arming Europe – Military expenditures and their economic impact in Germany, Italy, and Spain”; Greenpeace, Analisi dei profitti nel settore della difesa in Italia, Roma luglio 2023

9 Area Studi Mediobanca, Le multinazionali industriali mondiali: analisi settoriale e focus sulla Difesa, Milano 2023; Greenpeace, Analisi dei profitti nel settore della difesa in Italia, Roma luglio 2023

10SIPRI, The top 100 Arms-producing and military services companies 2022, Fact Sheet December 2023

11 Koenig, N., Schütte, L., Knapp, N., Köhler, P., Kump, I., and Pauly, J. (2023) Defense Sitters: Transforming European Militaries in Times of War. Munich: Munich Security Conference, Special Edition of the Munich Security Report, June 2023.

12 Il gruppo Rheinmetall occupa 33 mila e 700 persone nel mondo, di cui circa 13.400 in Germania.

13 Financial Times, Global defence orders surge as geopolitical tensions mount, London December 27 2023

14 È il caso di Airbus, Thales, Dassault, Rolls-Royce, Naval Group, MBDA, KNDS, Fincantieri ecc.

***