La miniera, la fabbrica, il negozio. Dinamiche globali nella transizione verde …

…. e sue conseguenze nel “triangolo del litio”/3.

di Alfons Pérez, Bruna Cañada, Marta Pérez, Josep Nualart (*)

Continua da qui.

Il Green Deal Industrial Plan della Commissione Europea prevede tre iniziative fondamentali: la Legge sulle materie prime critiche, che abbiamo visto nella sezione precedente, la Riforma della struttura del mercato elettrico e la Legge sull’industria net zero. I primi due pilastri potrebbero essere riassunti come la garanzia dell’approvvigionamento di materiali critici e di energia a basso costo – anzi, meno costosa – per l’industria europea (42).

Il Green Deal Industrial Plan della Commissione Europea prevede tre iniziative fondamentali: la Legge sulle materie prime critiche, che abbiamo visto nella sezione precedente, la Riforma della struttura del mercato elettrico e la Legge sull’industria net zero. I primi due pilastri potrebbero essere riassunti come la garanzia dell’approvvigionamento di materiali critici e di energia a basso costo – anzi, meno costosa – per l’industria europea (42).

Il terzo pilastro, la Legge sull’industria zero netto, è la proposta più autentica del Made in Europe e mira a incrementare la produzione di “tecnologie pulite” nell’Unione Europea con l’obiettivo di raggiungere o avvicinarsi al 40% del fabbisogno annuale entro il 2030 (43).

La legge collega anche concorrenza, transizione e sicurezza, affermando che i partner e i concorrenti hanno attuato misure per assicurarsi il mercato e la sicurezza dell’approvvigionamento, giacché “La resilienza dei futuri sistemi energetici si misurerà in particolare con l’accesso sicuro alle tecnologie che guideranno tali sistemi: turbine eoliche, elettrolizzatori, batterie, solare fotovoltaico, pompe di calore e altro” (44).

Come già detto, questo forte vincolo tra sicurezza e tecnologia consente che le fonti di finanziamento possano essere incluse in piani come il REPowerEU, e che questo includa le proposte del Green Deal Industrial Plan (45).

Altre fonti di finanziamento che lo alimenteranno sono InvestEU, i fondi di coesione, e l’Innovation Fund. Tutto questo slancio sarebbe finalizzato a colmare il divario degli investimenti tra ciò che è ritenuto necessario per gli obiettivi del Piano Industriale del Patto verde e ciò che viene effettivamente mobilitato. Molta importanza viene data anche alla creazione del Fondo europeo per la sovranità (European Sovereignty Fund). Questo fondo avrebbe l’obiettivo di mobilitare le risorse disponibili per la ricerca a monte, l’innovazione e i progetti industriali strategici (46).

Infine, ma non meno importante, il Green Deal Industrial Plan ha anche una dimensione esterna. L’agenda del commercio internazionale prevede la conclusione di accordi con Messico, Cile, Nuova Zelanda e Australia, il progredire degli accordi con l’India e l’Indonesia e il riavvio del dialogo con il Mercosur. Verranno inoltre stipulati accordi per la facilitazione degli investimenti sostenibili (Sustainable Investment Facilitation Agreements, SIFA), in particolare con i partner africani. Il loro obiettivo è “attrarre ed espandere gli investimenti integrando al contempo gli impegni su ambiente e lavoro“. Questi accordi rientrano nell’ambito della Global Gateway Initiative, nella quale l’Unione Europea intende “mettere in campo una strategia europea per promuovere collegamenti intelligenti, puliti e sicuri nei settori digitale, energetico, dei trasporti e per rafforzare i sistemi sanitari, educativi e di ricerca a livello mondiale” (47).

Quadro 4. Trattati, accordi e porte di accesso

Sebbene i legami tra il Nord e il Sud del mondo siano descritti come “intelligenti, puliti e sicuri”, in realtà esemplificano un rapporto ineguale tra una domanda che spinge e un’offerta che mostra i suoi “vantaggi comparativi” per attirare gli investimenti. Un chiaro esempio di questa dinamica è rappresentato dai capitoli su “commercio e sviluppo sostenibile” degli accordi di libero scambio (48). Sebbene siano stati annunciati come una modernizzazione dei trattati per incorporare i temi dei diritti umani, sociali, del lavoro e dell’ambiente (49) nelle strutture delle istituzioni del diritto economico internazionale, essi finiscono per annacquare questi diritti per adattarli agli interessi commerciali e rafforzare ulteriormente le relazioni coloniali (50). Inoltre, trattandosi di capitoli non vincolanti, non garantiscono il rispetto di questi diritti mentre vengono utilizzati per legittimare la firma di nuovi accordi.

In attesa del risultato dei finanziamenti del NextGenerationEU, dell’Inflaction Reduction Act e del Green Deal Industrial Plan, la Cina continua ad avere una forte egemonia industriale. Come sottolineato nel capitolo precedente, dal 2001 tutti i suoi piani quinquennali (10°, 11°, 12°, 13° e 14°) hanno promosso il progresso industriale nelle “tecnologie pulite”. Nel 2021 deteneva il 34% della capacità mondiale di lavorazione del rame, del 50% del litio, del 56% del nichel e del 69% del cobalto. Inoltre, controllava il 48% della produzione mondiale di alluminio, il 55% del ferro e il 53% dell’acciaio. La Cina è il maggior fornitore mondiale di “tecnologie pulite” e nel 2021 deteneva la capacità di produrre il 75% della produzione mondiale di batterie, il 58% delle turbine eoliche, il 75% dei pannelli fotovoltaici, il 39% delle pompe di calore e il 41% degli elettrolizzatori (51).

La Cina ha offerto, a questi settori strategici, numerosi aiuti statali sotto forma di sussidi e rimborsi sui consumi, esenzioni fiscali e sostegno alla ricerca e allo sviluppo attraverso i cosiddetti “fondi di orientamento governativo” che combinano investimenti pubblici e privati e prestiti da parte di banche pubbliche (52). Con tutti questi incentivi la Cina è riuscita, dal 2018 al 2021, a mobilitare in media circa l’80% degli investimenti globali nelle “tecnologie pulite” (53).

Si stima che i costi di produzione nell’Unione Europea, rispetto alla produzione di pannelli fotovoltaici cinesi, siano superiori del 25-30% e che gli elettrolizzatori cinesi siano venduti a un prezzo inferiore del 25% rispetto a quelli statunitensi o europei. Per quanto riguarda le imprese, possiamo dare una panoramica dei progetti annunciati per la produzione di pannelli fotovoltaici e per la produzione di batterie e veicoli elettrici.

Si stima che i costi di produzione nell’Unione Europea, rispetto alla produzione di pannelli fotovoltaici cinesi, siano superiori del 25-30% e che gli elettrolizzatori cinesi siano venduti a un prezzo inferiore del 25% rispetto a quelli statunitensi o europei. Per quanto riguarda le imprese, possiamo dare una panoramica dei progetti annunciati per la produzione di pannelli fotovoltaici e per la produzione di batterie e veicoli elettrici.

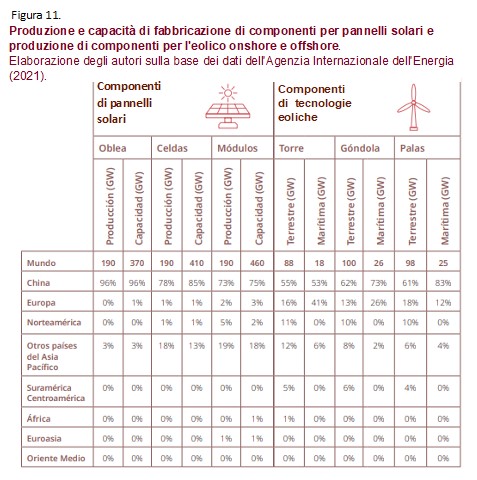

La maggior parte dei principali produttori di pannelli fotovoltaici opera in Cina. Secondo l’International Energy Agency (IEA), LONGi e Zhounghuan Solar producono circa il 50% dei wafer [di silicio ndr] dei pannelli solari a livello mondiale. Tongwei, Aiko, LONGi e Trina insieme rappresentano il 40% della produzione globale di celle, mentre per la produzione dei moduli LONGi, Trina, Jinko Solar e JA Solar rappresentano il 40%. Gli investimenti futuri non lasciano prevedere un cambiamento nell’alta concentrazione della produzione e, entro il 2027, si prevede che il 78% dei moduli, l’85% delle celle e il 94% dei wafer saranno prodotti in Cina (54).

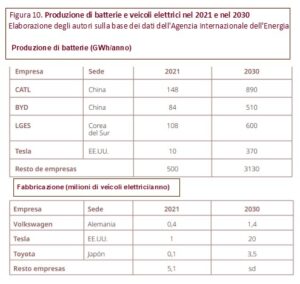

Nel caso delle batterie e dei veicoli elettrici, invece, l’industria sta sperimentando rapidi cambiamenti con nuovi attori che entrano nell’attività e quelli tradizionali che cercano di espandersi. La lista di nuovi progetti è dominata dalle aziende cinesi CATL e BYD, dalla statunitense Tesla e dalla sudcoreana LG Energy Solutions (LGES) che, insieme, rappresentano il 40% dei progetti totali.

Anche se non è riportato nelle tabelle, si prevede che il Nord America e l’Europa aumentino la loro capacità di assemblaggio di veicoli elettrici dal 14% al 24% (approssimativamente entro il 2025), il Giappone e la Corea del Sud dall’8% al 3%, mentre la Cina manterrebbe il 70%, anche se per componenti come la produzione di catodi e anodi delle batterie supererebbe il 90%.

Dopo aver visto la situazione negli Stati Uniti, nell’Unione Europea e in Cina, vale la pena notare che esistono anche piani come il programma di Trasformazione Verde del Giappone e lo schema di incentivi legati alla produzione di energia solare fotovoltaica e di batterie in India e, allo stesso tempo, paesi del Sud globale che stanno cercando di far avanzare i processi di industrializzazione. Nel capitolo successivo approfondiremo la situazione del Sud America che, a differenza dell’Asia, ha avuto una scarsa integrazione nelle attività produttive a causa delle politiche neoliberiste associate al Washington Consensus, che hanno portato a un processo di deindustrializzazione precoce e all’internazionalizzazione dei mercati interni (55).

Tornando al quadro globale, la Figura 11 fornisce una panoramica dello status di subalternità del Sud globale rispetto all’industria delle tecnologie per la “transizione verde”. Se analizziamo la produzione di componenti per pannelli solari e eolici nelle diverse aree del mondo (XVII), vediamo che regioni come il Sud America, l’America Centrale e l’Africa contribuiscono solo in piccole percentuali alla tecnologia eolica, nonostante siano regioni in cui si concentrano i minerali necessari per la sua produzione. Lo stesso vale per la produzione di veicoli elettrici. La partecipazione di regioni come il Sud America, l’America Centrale e l’Africa è inesistente, nonostante siano regioni in cui si concentrano i minerali necessari per la produzione di batterie.

Per completare questa sezione, esamineremo una realtà che spesso passa inosservata: le proposte di industrializzazione in Africa. Il continente africano possiede riserve di alcuni degli elementi necessari per la “transizione verde” in volumi di estrazione significativi: oltre il 50% del cobalto mondiale viene estratto in Africa, nello specifico nella Repubblica Democratica del Congo; quasi il 40% del manganese in Marocco, Sudafrica e Ghana; oltre il 30% della grafite tra Mozambico, Gabon, Madagascar e Costa d’Avorio; quasi l’80% del platino tra Sudafrica e Zimbabwe e il 40% del cromo in Sudafrica. Nonostante sia un territorio con una grande estrazione di risorse naturali e riserve di minerali per la “transizione verde”, i processi di industrializzazione sono pochi e molto localizzati. Il piano delle politiche della “Africa Mining Vision“, creata dall’Unione Africana (XVIII) nel 2009, ha evidenziato la necessità di “migliorare lo sviluppo delle risorse e la capacità di governance per incentivare gli investimenti in nuove miniere e nelle strutture più a valle della catena di valore” (56). In altre parole, il piano mirava ad andare oltre la fase puramente estrattiva. La realtà è che attualmente, in termini industriali, in Africa coesistono tre regioni distinte e diseguali: il Nord Africa, che contribuisce per il 40% al valore aggiunto industriale; il Sud Africa, che ne rappresenta il 10%, pur rappresentando rispettivamente il 15% e il 5% della popolazione africana. La terza regione è l’Africa subsahariana, dove vivono i tre quarti della popolazione del continente e dove viene generato il 50% del valore aggiunto industriale. Dei 189 parchi industriali presenti in Africa, la maggior parte è concentrata in Egitto, Marocco, Nigeria e Sudafrica (57).

Le previsioni dell’International Energy Agency (IEA) prefigurano, per il continente africano, un aumento della produzione di fertilizzanti, acciaio e cemento, nonché della produzione di elettrodomestici, veicoli e “tecnologie pulite”. A questo proposito spiccano la Repubblica Democratica del Congo e lo Zambia, che hanno presentato nel 2022 una struttura di governance comune – DRC-Zambia Battery Council – per sviluppare la catena di valore delle batterie. Agli inizi del 2010, le imprese del Kenya e del Sudafrica sono state pioniere nella produzione di pannelli solari, ma ora si sono concentrate sulla distribuzione di tecnologie prodotte in Cina (58). Per l’IEA, l’industrializzazione dell’Africa dipende da una maggiore disponibilità di energia. Questo, secondo l’IEA, significa espandere l’uso del gas fossile proveniente dalle recenti scoperte, ad esempio, in Mozambico (59). Tuttavia, questa proposta, oltre agli ovvi impatti climatici, si scontra ancora una volta con una realtà diseguale nel continente. In paesi come la Repubblica Democratica del Congo, l’Uganda, il Niger, il Burkina Faso, il Madagascar, il Malawi, il Ciad e la Liberia, la percentuale di popolazione con accesso all’elettricità è inferiore al 30% (60).

Quadro 5. Sicurezza, industria e dimensione esterna

“L’Europa è un giardino. Abbiamo costruito questo giardino. Tutto funziona. È la migliore combinazione di libertà politica, prosperità economica e coesione sociale che l’umanità sia stata in grado di creare, tutte e tre allo stesso tempo. Il resto del mondo non è esattamente un giardino. La maggior parte del resto del mondo è una giungla e la giungla potrebbe invadere il giardino“.

Josep Borrell, Alto rappresentante dell’Unione Europea per gli affari esteri e la politica della sicurezza.

Discorso inaugurale all’Accademia diplomatica europea. Ottobre 2022

Al di là del tentativo di Borrell di sfumare le sue dichiarazioni di fronte alla raffica di critiche per il suo passato coloniale e razzista (61), la retorica securitaria e guerrafondaia è sempre più presente ed esplicita nelle istituzioni europee dopo la pandemia e, soprattutto, in seguito alla guerra in Ucraina. La quarta lista di materie prime critiche dell’UE del settembre 2020 cita le energie rinnovabili e la digitalizzazione come settori strategici, ma per la prima volta include la difesa e l’aerospazio (62). L’Alleanza europea per le materie prime, da parte sua, vuole aumentare la resilienza della catena di valore delle terre rare per motori e magneti, perché considera l’industria automobilistica, le energie rinnovabili, ma anche la difesa e l’aerospazio, come ecosistemi industriali chiave per l’UE (63).

Entrambi i casi rivelano la realtà secondo cui i materiali non servono solo a produrre “tecnologie pulite”.

Infine, il riferimento con cui abbiamo aperto l’introduzione alla Legge sull’industria a zero emissioni nette collegando tecnologie, approvvigionamento, sicurezza e ordine pubblico, segna una chiara tendenza nel nuovo mandato della “transizione verde”. (4. Continua)

Traduzione di Marina Zenobio per Ecor.Network.

LA MINA, LA FÀBRICA, I LA BOTIGA. Dinàmiques globals de la “transició verda” i les seves conseqüències al “triangle del liti”

Alfons Pérez, Bruna Cañada, Marta Pérez, Josep Nualart

Observatori del Deute en la Globalització, Julio 2023 – 108 pp.

Versione originale in catalano, spagnolo e inglese.

Note:

XVII Per maggiori dettagli sull’analisi dei singoli paesi ed aree geografiche da parte dell’Agenzia internazionale dell’energia, consultare: https://www.iea.org/countries

XVIII L’Unione africana è stata istituita nel 2001 come unione politica di 55 Stati africani per la promozione del l’unità e della solidarietà tra i suoi membri, l’eliminazione delle vestigia del periodo coloniale, il coordinamento della cooperazione allo sviluppo, la salvaguardia della sovranità e la promozione della cooperazione internazionale nel quadro dell’Organizzazione delle Nazioni Unite.

42) Commissione Europea, The Green Deal Industrial Plan: Putting Europe‘s net-zero industry in the lead, 1/02/2023.

43) Commissione Europea, Net-zero industry Act… op. cit.

44 Commissione Europea, Regulation of the European Parliament and of the Council on establishing a framework of measures for strengthening Europe’s net-zero technology products manufacturing ecosystem (Net Zero Industry Act), 16/03/2023.

45) Commissione Europea, Commission staff working document: Investment needs assessment and funding availabilities to strengthen EU’s Net-Zero technology manufacturing capacity, 23/03/2023.

46) Commissione Europea, A European Sovereignty Fund for an industry “Made in Europe” I Blog of Commissioner Thierry Breton, 15/09/2022.

47) Commissione Europea, Global Gateway.

48) Power Shift, Alternatives for the ‘Energy and Raw Materials Chapters’ in EU trade. An inclusive approach, 2020.

49) Institute for European Environmental Policy, Reflections on the new approach to the TSD Chapters for greener trade, 2020.

50) Transnational Institute, A discussion paper on sustainable development provisions in EU Free Trade Agreements, 2018.

51) International Energy Agency, Geographic concentration by supply chain segment, 2021.

52) Comisión Europea, Commission staff working document: Investment needs assessment and funding availabilities to strengthen EU’s Net-Zero technology manufacturing capacity, 23/03/2023.

53) Bloomberg NEF, New Energy Outlook 2022, 2023.

54) International Energy Agency, Energy Technology Perspectives…, op.cit.

55) Industrial Analytics Platform, La industrialización en América Latina y el Caribe: retos y oportunidades, aprile 2022.

56) African Union, Africa Mining Vision (AMV), 2010.

57) International Energy Agency, World Energy Outlook Special Report: Africa Energy Outlook 2022, giugno 2022.

58) Ibidem.

59) International Energy Agency, Africa Energy Outlook, 2022.

60) Ibidem.

61) Euronews, Josep Borrell apologises for controversial ‘garden vs jungle’ metaphor but defends speech, 20/10/2023.

62) Commissione Europea, Resiliencia de las materias primas fundamentales: trazando el camino hacia un mayor grado de seguridad y sostenibilidad, 3/09/2020.

63) European Raw Materials Alliance.